Notícias

Setracajo > Notícias e Eventos > O Impacto da “Reforma Tributária” nas empresas do Lucro Presumido e do Lucro Real

Notícia16/07/21

O Impacto da “Reforma Tributária” nas empresas do Lucro Presumido e do Lucro Real

Em 25/06/2021 o Ministério da Economia apresentou ao Congresso Nacional o Projeto de Lei 2.337/21, que trata da 2ª fase da reforma tributária. Ao contrário da 1ª Fase, que propôs a substituição dos tributos indiretos PIS e COFINS pela Contribuição de Bens e Serviços (CBS) com alíquota de 12% e possibilidade de um tímido crédito sobre os insumos, o atual PL tem na sua essência o objetivo de transformar drasticamente o Imposto de Renda para as Pessoas Físicas, Empresas e Investimentos.Neste artigo vamos abordar de forma prática quais serão os principais impactos decorrentes das mudanças propostas, destacando os principais pontos positivos e negativos que afligem as empresas do Lucro Real e Presumido.

Em 25/06/2021 o Ministério da Economia apresentou ao Congresso Nacional o Projeto de Lei 2.337/21, que trata da 2ª fase da reforma tributária. Ao contrário da 1ª Fase, que propôs a substituição dos tributos indiretos PIS e COFINS pela Contribuição de Bens e Serviços (CBS) com alíquota de 12% e possibilidade de um tímido crédito sobre os insumos, o atual PL tem na sua essência o objetivo de transformar drasticamente o Imposto de Renda para as Pessoas Físicas, Empresas e Investimentos.Neste artigo vamos abordar de forma prática quais serão os principais impactos decorrentes das mudanças propostas, destacando os principais pontos positivos e negativos que afligem as empresas do Lucro Real e Presumido.

Imposto de Renda Pessoa Jurídica e Imposto de Renda sobre dividendos

O PL ressuscita a tributação dos lucros e dividendos através de uma alíquota de 20%, o que não é algo novo, pois essa taxação já existia no Brasil até 1995, quando, porém, o percentual era de 15%. No meu entendimento não há nada de errado em tributar os lucros ou dividendos, desde que haja uma compensação justa e equânime através da diminuição dos tributos corporativos.

Todavia, como moeda de troca, o governo ofereceu uma homeopática diminuição gradual na alíquota básica do Imposto de Renda sobre o lucro das empresas (IRPJ) de 15% para 12,5% em 2022, e que culminará em 10% em 2023. Entretanto, são mantidas intactas as regras do adicional do IRPJ, ou seja, o seu percentual de 10% e o limite anual de R$240mil (congelado há 26 anos) para o disparo do seu gatilho permanecem inalterados.

Considerando o exemplo de uma empresa com lucro de R$10milhões, o cálculo do adicional de IRPJ seria: (R$10milhões — R$240mil) = R$9.76milhões x 10% = R$976mil, que equivaleria a 9,76%.

Em termos práticos, como o lucro anual da maioria das médias e grandes empresas é bem superior a R$240mil, esse redutor é praticamente inócuo, o que faz com que a taxação do adicional de IRPJ seja recorrentemente próxima de 10%. Assim, a alíquota total do IRPJ destas empresas diminuiria de 25% (15% IRPJ + 10% Adicional de IRPJ) para 20% em 2023 (10% IRPJ + 10% Adicional de IRPJ).

Não obstante, as contas não param por aí, pois, sobre o lucro das empresas, ainda deve ser acrescentado o cálculo a Contribuição Social sobre o Lucro Líquido (CSLL), cuja alíquota básica é de 9%, e de 20% para os Bancos.

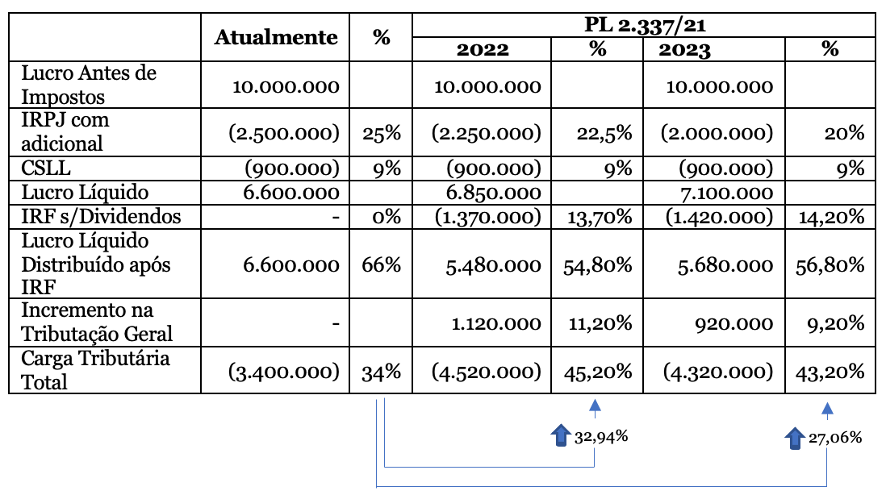

Resumindo, o total dos tributos diretos IRPJ e CSLL passariam dos atuais 34% para 29% em 2013, e, no caso dos bancos, de 54% para 49%. Contudo, quando colocamos na balança a tributação de 20% dos dividendos, inferimos que a troca não foi nada justa, conforme o exemplo a seguir (considerando que 100% dos lucros foram distribuídos e não levando em conta o caso dos bancos) que adota a mesma premissa de uma empresa com lucro real anual de R$10milhões:

Esse breve cálculo demonstra claramente que no exemplo mencionado, haverá um incremento na tributação geral de R$1.120.000,00 em 2022 e R$920.000,00 em 2023, ou seja, uma majoração tributária geral de 32,94% e de 27,06%, respectivamente, o que não confirma o discurso do governo de que haveria uma contrapartida justa entre a redução do IRPJ e a volta da taxação dos dividendos.

Outra questão controversa sobre a tributação dos dividendos gira em torno do início e da forma de sua incidência. O PL menciona que os lucros serão tributados em 20% a partir de 1º janeiro de 2022 indiscriminadamente, o que fere o princípio da anterioridade, cuja regra determina que lucros auferidos em períodos anteriores a 2022 não poderiam ser objeto de tributação.

Para ilustrar esse entendimento, em 1996, quando os lucros e dividendos deixaram de ser tributados, o princípio da anterioridade foi respeitado, como pode ser observado na descrição padrão impressa nos informes de rendimentos que recebemos das empresas, cujo texto menciona o seguinte: “Lucros e dividendos, apurados a partir de 1996, pagos por pessoa jurídica (lucro real, presumido ou arbitrado).

Seguramente, se a tributação dos dividendos avançar da forma proposta, haverá um aumento enorme no contencioso tributário, no qual os contribuintes que se sentirem prejudicados procurarão a justiça na defesa de seus direitos. O que vai na contramão da simplificação e desjudicialização pretendida pelo governo.

Juros sobre Capital Próprio

No seu artigo 2º, o PL 2.337/21 propõe a eliminação da dedutibilidade dos Juros sobre Capital Próprio (JCP), que funciona como uma espécie de redutor do lucro tributável das empresas do Lucro Real que o adotam, pois é alocado como uma despesa financeira. Deste modo, a indedutibilidade do JCP impacta negativamente no lucro líquido das empresas, sobretudo daquelas de grande porte, que utilizam recorrentemente o JCP como um instrumento econômico-tributário para maximizar os seus lucros e remunerar os seus acionistas.

Entretanto, como vimos no tópico anterior, a reforma tributária também determina a redução do IRPJ em 5 pontos percentuais para o ano de 2023, o que nos induz a fazer uma outra avaliação a fim de verificar se essa compensação foi justa.

Para tal análise, nos baseamos num estudo realizado pela XP Investimento, publicado em 29/06/2021, que teve como premissa os resultados das empresas listadas em bolsa que estão sob sua cobertura nos anos de 2019 e 2020.

O referido estudo apontou que na maioria dos casos o impacto é nocivo, pois algumas empresas teriam os seus lucros afetados negativamente em mais de 10%, ao passo que pouquíssimas empresas seriam beneficiadas com esse “trade-off”.

Aliado aos argumentos apresentados, também gostaríamos de ressaltar que, para manter o mesmo nível de lucratividade, as empresas que usufruem atualmente do mecanismo do JCP poderão forçosamente substituir esse instrumento por algum tipo de alavancagem mesmo sem ter essa necessidade, buscando crédito junto a instituições financeiras, uma vez que os encargos financeiros dos empréstimos são dedutíveis, o que, em tese, neutralizaria a indedutibilidade do JCP. Porém, essa alternativa pode trazer mais riscos desnecessários às empresas, não sendo benéfica para o mercado em geral.

Assim, também nessa temática não enxergamos uma troca justa entre a diminuição do IRPJ e a eliminação de dedutibilidade do JCP, o que contraria a alegação do governo de que não haveria perdas e/ou aumento da carga tributária para as empresas.

Administração de Imóveis Próprios e as Sociedades em Conta de Participação

A reforma tributária também traz no seu bojo uma outra crueldade, pois impede que as empresas com atividades de exploração de direito de imagem, royalties (exceto software) e administração de imóveis próprios (quando estas receitas representarem mais de 50% do faturamento total) adotem obrigatoriamente regime tributário do lucro real.

É notório que muitas empresas atuantes nestes segmentos são atualmente optantes pelo lucro presumido, sobretudo aquelas que possuem receita oriunda de locação, compra e venda de imóveis. Tal atividade tem sido a mola propulsora da retomada do crescimento econômico nesse momento de pandemia e a viabilidade dos seus modelos de negócios foi concebida com base na possibilidade lícita da opção pelo regime tributário do lucro presumido. Essa mudança abrupta da regra do jogo fará com que essas empresas tenham uma enorme queda da sua lucratividade e coloque em xeque a sua configuração.

E tem mais…

Muitas empresas no segmento imobiliário firmam parcerias por intermédio de Sociedades em Conta de Participação (SCP) como forma de atuarem em projetos imobiliários específicos. Geralmente, essas empresas figuram na qualidade de sócia ostensiva destas SCPs. Neste contexto, o PL 2.337/21 obriga que a SCP adote o mesmo regime tributário do seu sócio ostensivo, o que compulsoriamente será o Lucro Real, impedindo-a de utilizar as alíquotas de presunção de lucro presentes no regime do lucro presumido. Deste modo, estas SCPs, que incorrem em pouquíssimos custos, terão enormes perdas tributárias ao se submeterem ao Lucro Real.

Portanto, se esse tópico do PL prosperar, certamente o mercado imobiliário será drasticamente abalado e buscará um ajuste, cuja consequência recairá sobre os consumidores, que terão o custo de aquisição e locação de imóveis majorado drasticamente. Essa medida, conjugada com a aprovação da primeira fase da reforma tributária que tratou da CBS, resultará numa carga tributária para o setor de mais de 50%, ou seja, um confisco explícito.

Pontos Positivos

O PL da reforma tributária traz alguns pontos interessantes para as empresas optantes do Lucro Presumido e Lucro Real, cujo intuito vai no caminho da facilitação e otimização das obrigações tributárias.

O primeiro ponto a ser destacado é a transformação do Lucro Real Anual em exclusivamente trimestral, com a possibilidade de compensação integral de prejuízos entre os trimestres do ano. Esse tópico da reforma tributária proposta é extremamente benéfico, pois atenua muito a complexidade e a excessiva tempestividade existente na apuração do lucro real com base nos balancetes mensais de redução ou suspensão.

Outro ponto muito bem-vindo foi a uniformização da base de cálculo do IRPJ e da CSLL, eliminando as diferenças e peculiaridades entre as duas apurações, evitando confusões e diminuindo os custos de conformidade.

Também devemos aplaudir o reconhecimento por parte da Receita Federal que versa sobre a importância da contabilidade, tornando-a obrigatória para fins fiscais no lucro presumido ao mesmo tempo que será indispensável no Simples Nacional para comprovação do respectivo resultado contábil e, ainda, evidenciar de que não foi praticada nenhuma distribuição disfarçada de lucros. A adoção da contabilidade pelo fisco como meio fiscalizatório imprescindível nas empresas optantes pelos regimes tributários mais simplificados motivará cada vez mais que Micro e Pequenas Empresas também a utilizem como instrumento de gestão, o que auxiliará muito os dirigentes na tomada de suas decisões.

Considerações Finais

O carro-chefe da reforma tributária proposta pelo governo tem como protagonistas a tímida diminuição do IRPJ básico de 15% para 10% em 2023 e o irrisório aumento de 31% na tabela progressiva mensal do imposto de renda na fonte, cuja defasagem atingiu 113,09% segundo o Sindicato Nacional dos Auditores Fiscais da Receita Federal (SINDIFISCO).

Contudo, esses pontos positivos são totalmente ofuscados quando comparados com os aspectos negativos abordados neste artigo, como a tributação de 20% dos dividendos, eliminação dos Juros sobre Capital Próprio (JCP) e obrigatoriedade do Lucro Real para empresas do setor imobiliário.

A oneração trazida pelas questões apontadas é bem superior às pequenas desonerações propostas, causando uma enorme desvantagem para o contribuinte, não estando em linha com as promessas do governo de que a reforma tributária não provocaria aumento de impostos.

Na minha avaliação, antes de qualquer discussão sobre reforma tributária, deveria ser promovida uma ampla e austera reforma administrativa, impondo-se rigorosos ajustes nos gastos governamentais com o objetivo de equilibrar as contas públicas. Só então, se cogitaria algo em termos de ajuste na nossa carga tributária, cuja grau foi auferido pela própria Receita Federal em 2018 e que atingiu a marca de 32,7%, revelando que é muito mais elevada do que outros países emergentes como Chile (26,3%), Colômbia (22,3%), China (26,3%), Índia (12,5%) e Coreia do Sul (26,8%), conforme pesquisa realizada pelo Instituto Brasileiro de Economia da FGV em publicação na Folha de São Paulo em 21/02/2021.

Portanto, diante do exposto, da forma proposta a “reforma tributária” não passa de mais uma tentativa de aumentar a carga tributária dos contribuintes Brasileiros, já tão elevada quando comparada com seus pares.

Fonte: FENACON

{kind=link}